名称:新浪斯诺克直播

地址1:深圳市龙岗区平湖街道华南城环球物流中心502

地址2:广东省深圳市龙岗区深圳市龙岗区华南城M13栋120号

电话:0755-28815622

E-mail:robin@honvei.com

原标题:预见2023:《中国制盐行业全景图谱》(附市场现状、竞争格局和发展趋势等)

制盐即制作食盐或工业用盐的过程,制盐行业最重要的包含采盐、盐加工以及无机盐制造业,采盐指通过以海水(含沿海浅层地下卤水)为原料晒制,或以钻井汲取地下卤水,或注水溶解地下岩盐为原料,经真空蒸发干燥,以及从盐湖中采掘制成的以氯化钠为主要成分的盐产品的开采、粉碎和筛选。盐加工指以原盐为原料,经过化卤、蒸发、洗涤、粉碎、干燥、脱水、筛分等工序,或在其中添加碘酸钾及调味品等加工制作而成盐产品的生产活动。无机盐制造最重要的包含融雪盐、工业盐等无机盐产品的制造。

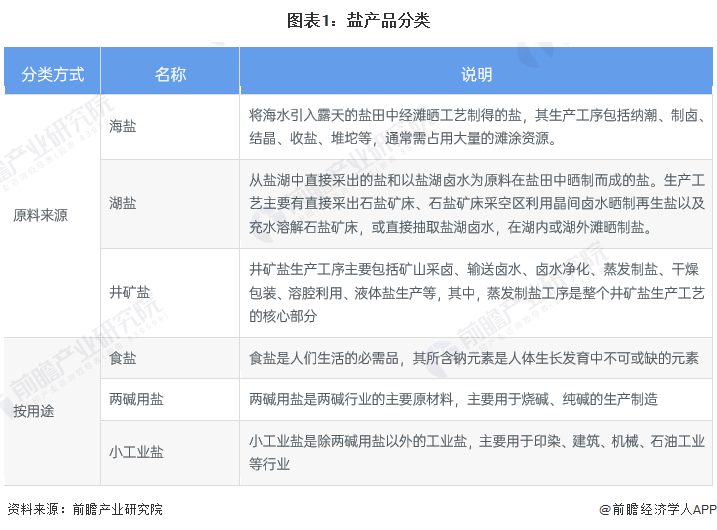

根据盐产品的原料来源,可分为海盐、湖盐和井矿盐;根据用途可将其分为食用盐、两碱工业盐和小工业盐。

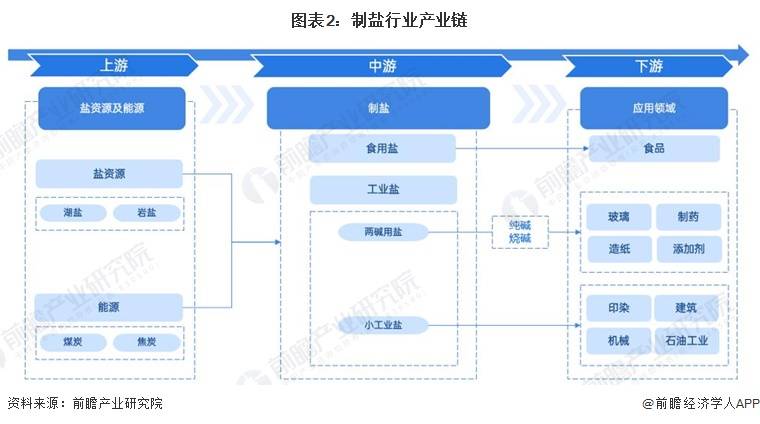

从产业链方面出发,制盐业可分为上游的盐资源及能源供应商;中游的制盐企业,包括食用盐和工业盐的制造;下游主要为食品、玻璃、制药、印染等应用领域。

我国制盐业发展大致上可以分为三个阶段:古代时期,盐是一种重要的商品和税收来源,实行国家专卖制度;近现代时期(1945-2015年),我国盐场面积逐步扩大,政策上仍实现食盐专卖;现代时期(2016年至今),我国废除了实验计划管理和政府定价机制,在坚持食盐专营制度基础上推进供给侧结构性改革,制盐行业得到加快速度进行发展。具体如下:

盐业专营,是指食盐销售由政府垄断、限于政府授权私人经营,或者由公家统一收购等垄断制度。我国盐业专营历史悠远长久,也历经多次改革。我国制盐业政策重心集中于食盐领域,1996年颁布《食盐专营办法》,对食盐产销实行国家指令性计划管理,对食盐价格实行政府定价。随着经济市场化的推进,食盐体制改革也开始推行,不同部委提出过6次盐改方案,却未能形成最后的草案。直至2016年国务院公布《盐业体制改革方案》,同时废止《食盐价格管理办法》,放开所有盐产品价格,在坚持食盐专营制度基础上推进供给侧结构性改革,进一步释放市场活力,促进行业健康可持续发展。

我国是全球原盐产能和产量最大的国家。近年来,我国盐业供给能力及水平发展稳定,2016-2022年,中国制盐产能在1.1-1.2亿吨区间波动,产量在0.8-1亿吨区间波动,供给情况较为稳定。从产能利用情况去看,中国制盐业产能过剩的矛盾依然存在,2022年中国制盐产能11094万吨,产量约9775万吨,产能过剩近2000万吨。

1950年,我国原盐产量中,海盐产量占比最高,约达85%,随着生产的基本工艺的发展,井矿盐在全国范围内普及。到2023年8月,我国原盐产量中,井矿盐占比已超过60%,而海盐占比已下降至约20%。

2023年8月,受日本核污染水排海影响,部分市场出现抢盐、囤盐现象,目前我国食盐领域,海盐占比仅10%,因此,日本核污染水排海对我国食盐产量影响不大,短期来看,抢盐、囤盐行为在短期内将拉动制盐行业需求上升,但基于我国过剩的制盐产能,不会出现供不应求的现象;长久来看,目前我国制盐行业产能过剩近2000万吨,食盐储备供应充足,且随着政府相关打击囤盐行为等政策出台,消费者盲目抢购食盐行为慢慢地减少,我国制盐行业供需将继续保持稳定。

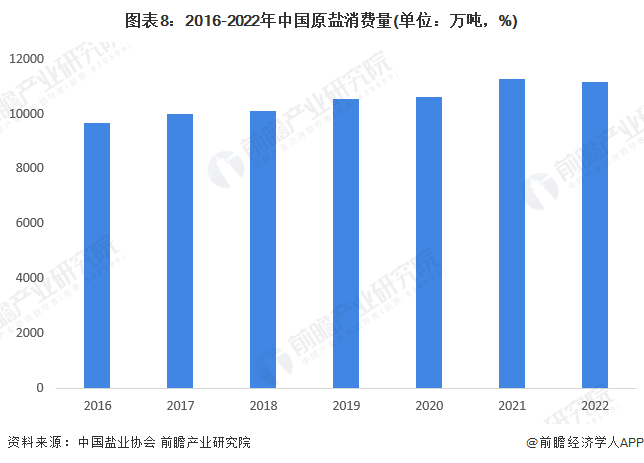

近年来中国原盐供需总体平衡,2016-2022年,下游两碱持续发展带动我国原盐需求整体上升,我国原盐消费量实现稳中有增,2022年中国原盐消费量达到11144万吨,原盐下游需求整体平缓,但下游两碱企业为降低生产所带来的成本加大了对优质原盐的需求,导致市场中许多一级品质以下的原盐被淘汰。

中国原盐需求结构较为稳定,其中,工业盐需求量最大,占总需求量比重约87%,食盐作为一种基本生活必需品,需求量相对来说比较稳定,产品同质化较为突出,占总需求量比重约11%,在食盐产品中,87%为井盐、10%为海盐、3%为湖盐。

2004-2023年,中国原盐主流价格先降后升,其中,2021年初,下游两碱行业部分企业检修结束,下游化工行业整体需求回暖,原盐价格有所回升。2021年9月,原盐价格大大上涨并持续高位运行,主要受供给端趋紧以及生产所带来的成本上行影响,2022-2023年,中国原盐价格开始回落,截至2023年8月,华东地区原盐主流价格已回落至350元/吨。

从行业竞争格局来看,目前中国制盐产能最大的企业为中盐集团,其食盐产能超过1000万吨/年,其次为苏盐井神,神拥有盐产品产能529万吨/年。总的来看,中国制盐公司竞争激烈,市场呈现“多、小、散、弱”格局,行业集中度不高,具有核心竞争力的公司集团不多。

我国盐资源覆盖地理面积大,但分布也非常不均衡。由于原盐生产受制于江海、湖泊、盐矿等自然资源,盐产能整体布局既广泛,又集中。“广泛”大多数表现在地理位置覆盖面积大,除了少数几个省份没有原盐产能外,国内大多数省份都有原盐产能分布。“集中”则大多数表现同一来源的原盐分布相对集中,主要聚集在江海、湖泊分布较为密集、或临近几个省份及地区。

我国湖盐产能分布从山西省往西直至新疆、西藏一带,世界第二的罗布泊盐湖和第三的青海盐湖,都是典型的湖盐代表。海盐则大多分布在在辽宁往南直至江苏一带的沿海地区。四大产盐基地长芦盐区、辽东湾盐区、莱州湾盐区、淮盐产区便集中于此,除此之外,台湾、广东、海南等省份也分布少量海盐产能。井矿盐则主要分布在河南、湖北、湖南、江西几个中部地区的省份以及西南地区的四川、云南等省份。

从原盐产量情况去看,山东作为我国制盐大省,其原盐产量长年位居全国第一,2022年山东省原盐产量(规上企业)达到760.18万吨;其次为江苏省,其原盐产量(规上企业)约593.99万吨。前五省原盐产量较高的原因主要和资源分布,当地制盐公司数、规模,以及下游化工布局有关。

2023年,受日本核污水排放影响,短期内将拉动我国制盐行业尤其是食用盐领域的市场增长,但长久来看,食盐领域占比合计九成的井矿盐和湖盐,并不受排海行为影响,而工业盐市场随下游两碱市场增长稳定发展。

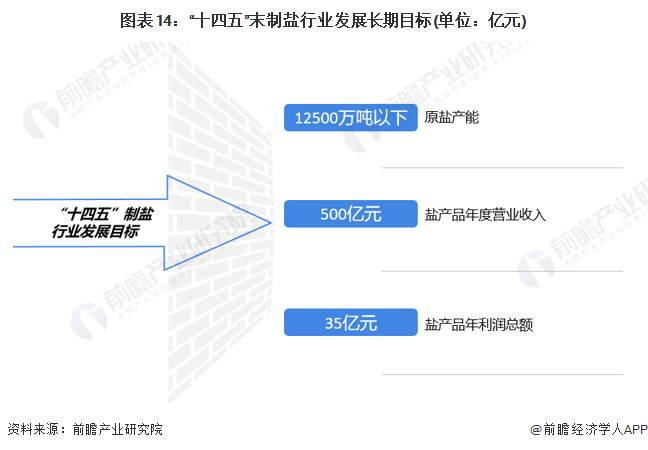

根据《盐行业“十四五”发展指导意见》,“十四五”末,依据市场需求,全行业原盐产能力争控制在12500万吨以下,保持市场供需基本平衡,防止产能过剩。盐产品年度营业收入力争达到500亿元以上,总利润达到35亿元以上。

更多本行业研究分析详见前瞻产业研究院《中国制盐行业市场需求预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前瞻产业研究院的正规授权。返回搜狐,查看更加多

地址:深圳市龙岗区平湖街道华南城环球物流中心502 广东省深圳市龙岗区深圳市龙岗区华南城M13栋120号